.png)

自己破産とは

自己破産について詳しく解説していきます。

1. 自己破産の要件

自己破産をするには3要件をクリアしなければなりません。

- 支払不能であること

- 借金が非免責債権だけではないこと

- 免責不許可事由に該当しないこと

1. 支払不能であること

破産法上の支払不能の定義は、「 債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態 」とあります。失業しているという一時的な状況だけで判断するのではなく、主に次の内容を総合的に勘案して支払不能であるかどうかを判断することになります。

- 債務の総額と内容

- 資産の総額と内容

- 収入

- 家族構成

- 生活状況

- 債務を負担するに至る事情

ただしこの要件はそれほど厳格ではなく、自己破産申し立ての要件としてはあまり問題となりません。

2. 借金が非免責債権だけではないこと

税金は自己破産をしても必ず支払わなければなりませんが、このような債権を非免責債権と言います。そして自己破産の目的は免責許可を得ることですが、非免責債権だけしかないのであればそもそも自己破産をする意味がありません。よってこの要件が設けられております。主なものは以下の通りです。

- 税金

- 社会保険料

- 養育費

- 損害賠償金や慰謝料

- (個人事業主の場合)従業員の給料

- 罰金

3. 免責不許可事由に該当しないこと

自己破産を申し立てするには免責不許可事由に該当していないことも条件となります。そしてその要件は破産法第252条にその11項目が定義されています。以下列挙致します。

- 不当な破産財団価値減少行為

- 不当な債務負担行為

- 不当な偏頗行為

- 浪費又は賭(と)博その他の射幸行為

- 詐術を用いた信用取引による財産取得

- 業務及び財産の状況に関する帳簿等の隠滅

- 虚偽の債権者名簿の提出

- 裁判所による調査への協力義務違反

- 管財業務妨害

- 7年以内に免責取得済

- 破産法上の義務違反

細かい規定はありますが、要するに財産を隠したり、調査に非協力的であったりすると借金をチャラにすることはできませんという意味です。

破産前に自宅を家族名義にするのは注意

自己破産前に自宅を家族名義にする方も中にはいらっしゃいますが、その行為は「 1. 不当な破産財団価値減少行為 」になる可能性がございます。破産申立代理人の先生にご相談するなど注意が必要となります。

2. 自己破産の種類

自己破産の種類は大きく分けて2つです。(不動産を所有している方を中心にお話をしておりますので「 少額管財 」については除外します。)

- 同時廃止

- 管財事件

簡単にご説明すると以下の違いがあります。

| 項目 | 同時廃止 | 管財事件 |

|---|---|---|

| 破産管財人 | なし | 選任される |

| 免責までの期間 | 3~6月 | 半年~1年 |

| 破産申立にかかる費用(相場)※ | 20~30万円程度 | 50~80万円程度 |

※弁護士報酬と裁判所予納金を含めた金額

債務者にとっては同時廃止の方が有利に思えますが債務者自身では選別できません。この振り分けは次の一定の基準で行われます。

管財事件に振り分けられる基準

- 一定以上の財産がある

- 財産の有無が申立時点で分からない

- 免責不許可事由がある

- 法人代表者もしくは個人事業主

要するに財産がないことが明らかな場合、わざわざ破産管財人を選任して詳しく財産調査をする必要はありません。よって破産申立と同時に廃止をし免責許可を決定を下すという手続きの簡略化です。しかし法人代表者や個人事業主は仕事上の債権もあったりします。よって破産管財人による詳しい財産調査などが必要となってくるのです。

自己破産すると自宅はどうなる?

では皆さんの一番の関心事、自己破産をするとご自宅はどうなるのでしょうか。結論から言うと同時廃止・管財事件いずれの場合においても自宅は換価(売却)されることとなります。

1. 同時廃止の場合

住宅ローンの金融機関が競売の申立を開始

同時廃止で免責許可が下りると住宅ローンの金融機関は自宅の競売を申立てます。住宅ローンの金融機関などの抵当権者は「別除権」という権利を有しており、たとえ債務者が自己破産(同時廃止であれ管財事件であれ)しようとも抵当権実行をすることでその不動産から貸付債権を回収することが可能となります。その時点で破産申立代理人の弁護士の先生のお仕事は完了しておりますので、ご自身で競売に対応することとなります。

2. 管財事件の場合

自宅の所有権が破産管財人に移転し、破産管財人主導で自宅を換価(売却)

管財事件の場合、自宅は破産財団に組み入れられます。破産財団とは「 破産者の財産又は相続財産若しくは信託財産であって、破産手続きにおいて破産管財人にその管理および処分をする権利が専属するもののこと 」です。この財産を破産管財人が所有者として換価することによって各債権者への配当の原資となります。

ただし明らかにオーバーローンで抵当権者以外の債権者に配当できる見込みがないとなれば、破産管財人の判断で財団から除外されることもございます。その場合は同時廃止と同様の流れになります。

住み続ける方法

では破産を検討している状況で自宅に住み続けられる可能性はないのでしょうか。次の2つであれば住み続けられる可能性もあるかもしれません。

- 自己破産ではなく個人再生

- 任意売却でリースバック

1. 自己破産ではなく個人再生

個人再生の住宅資金特別条項(住宅ローン特則)で自宅を守る

まず個人再生には次の2種類があります。

- 小規模個人個人再生

- 給与所得者等再生

個人再生は裁判所の許可を得て借金を5~10分の1程度に減額できる制度です。その減額された借金を原則3年(最長5年)で完済することになります。そして住宅資金特別条項の要件を満たせば住宅ローン債務を個人再生の対象から外すことができ、そのまま返済を継続することが可能となります。

住宅ローン特則の要件

そもそも住宅ローン特則を付した個人再生を申立てるには民事再生法第196条~に規定されている要件を満たさなければなりません。以下列挙します。

- 住宅資金貸付債権(住宅ローン)であること

- 本人が所有している住宅であること

- 本人が居住の用に供する住宅であること

- 住宅に住宅ローン以外の抵当権や差押が設定されていないこと

- 滞納による代位弁済後6ヶ月以内に再生手続の申立てをしていること

住宅ローン特則の種類

住宅ローン特則の種類は4種類です。

- 期限延長型

- 期限の利益回復型

- 元金猶予期間併用型

- 同意型

ただしいずれの個人再生にしても継続して安定的な収入が見込めることが条件となり、再生計画が認可されるかどうかが重要です。

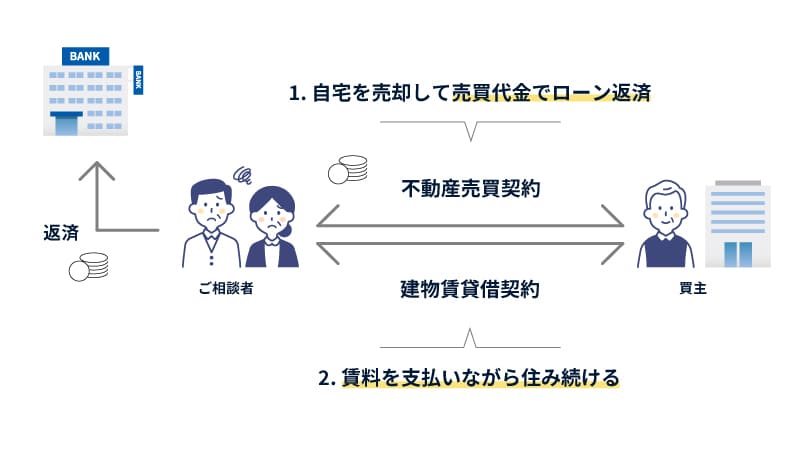

2. 任意売却でリースバック

債権者(抵当権者)の承諾を得て第三者に自宅を売却し、賃貸で住み続ける

住宅ローン特則を付した個人再生の認可が下りなければ、もう1つの方法として任意売却でリースバックをする方法がございます。リースバックは次のイラストの通り、買主に自宅を売却し、それと同時に建物賃貸借契約を締結することで住み続けられる不動産売却手法です。

もちろん債権者の承諾が必要となるため通常の任意売却よりもハードルは上がります。