.png)

クレジットカードなどを滞納するとどうなる?

- 債務名義取得のために原則は訴訟

- 強制競売へ移行

1. 債務名義取得のために原則は訴訟

住宅ローンなどの場合は抵当権設定を前提として融資を行っていますが、例えば消費者金融などの場合融資時点では抵当権設定を条件としていません。しかし債務者が履行遅滞に陥り、その弁済を受けたい場合に取りうる手段として強制執行による競売がございます。

ただし抵当権設定とは異なり競売に先立って債務名義が必要となります。債務名義とは民事執行法で以下のように規定されています。

(債務名義) 強制執行は、次に掲げるもの(以下「債務名義」という。)により行う。

民事執行法第22条

一 確定判決

二 仮執行の宣言を付した判決

三 抗告によらなければ不服を申し立てることができない裁判(確定しなければその効力を生じない裁判にあつては、確定したものに限る。)

三の二 仮執行の宣言を付した損害賠償命令

三の三 仮執行の宣言を付した届出債権支払命令

四 仮執行の宣言を付した支払督促

四の二 訴訟費用、和解の費用若しくは非訟事件(他の法令の規定により非訟事件手続法(平成二十三年法律第五十一号)の規定を準用することとされる事件を含む。)、家事事件若しくは国際的な子の奪取の民事上の側面に関する条約の実施に関する法律(平成二十五年法律第四十八号)第二十九条に規定する子の返還に関する事件の手続の費用の負担の額を定める裁判所書記官の処分又は第四十二条第四項に規定する執行費用及び返還すべき金銭の額を定める裁判所書記官の処分(後者の処分にあつては、確定したものに限る。)

五 金銭の一定の額の支払又はその他の代替物若しくは有価証券の一定の数量の給付を目的とする請求について公証人が作成した公正証書で、債務者が直ちに強制執行に服する旨の陳述が記載されているもの(以下「執行証書」という。)

六 確定した執行判決のある外国裁判所の判決(家事事件における裁判を含む。第二十四条において同じ。)

六の二 確定した執行決定のある仲裁判断

七 確定判決と同一の効力を有するもの(第三号に掲げる裁判を除く。)

要するに司法機関によって法的に認められた債権の証明をもってして、初めて強制執行が可能となるということです。つまり以上の書類が存在していない場合、債権者は競売の前に訴訟を起こす必要がございます。

2. 強制競売へ移行

手続きは抵当権実行の競売と同じ

債務名義を取得したら競売の手続きに移行します。手続きや競売の流れ自体は全く同じです。ただし強制競売はほとんどの場合、先順位に住宅ローンの抵当権者が存在します。つまり住宅ローンが全額回収されててからはじめてクレジットカード等の債権者に配当されることとなるのです。

担保権実行による競売との違い

裁判所の判断によって競売が取消になることもある

先ほど強制競売では住宅ローンが全額回収されてから余剰があればはじめて配当がされるというご説明をしました。ということは住宅ローンが全額回収される見込みがなければ競売を申立てしても債権を回収できないということです。

そこで債務名義を取得した債権者が競売を申し立てをしたとしても、第1抵当権者がいて債権の回収が図れないとなると、裁判所の判断で競売をストップすることがあります。このことを「無余剰による取消」といいます。

競売の流れ

競売の流れは以下の通りです。

解決方法

- 個人民事再生

- 任意売却

1. 自己破産ではなく個人再生

個人再生の住宅資金特別条項(住宅ローン特則)で自宅を守る

まず個人再生には次の2種類があります。

- 小規模個人個人再生

- 給与所得者等再生

個人再生は裁判所の許可を得て借金を5~10分の1程度に減額できる制度です。その減額された借金を原則3年(最長5年)で完済することになります。そして住宅資金特別条項の要件を満たせば住宅ローン債務を個人再生の対象から外すことができ、そのまま返済を継続することが可能となります。

住宅ローン特則の要件

そもそも住宅ローン特則を付した個人再生を申立てるには民事再生法第196条~に規定されている要件を満たさなければなりません。以下列挙します。

- 住宅資金貸付債権(住宅ローン)であること

- 本人が所有している住宅であること

- 本人が居住の用に供する住宅であること

- 住宅に住宅ローン以外の抵当権や差押が設定されていないこと

- 滞納による代位弁済後6ヶ月以内に再生手続の申立てをしていること

住宅ローン特則の種類

住宅ローン特則の種類は4種類です。

- 期限延長型

- 期限の利益回復型

- 元金猶予期間併用型

- 同意型

ただしいずれの個人再生にしても継続して安定的な収入が見込めることが条件となり、再生計画が認可されるかどうかが重要です。

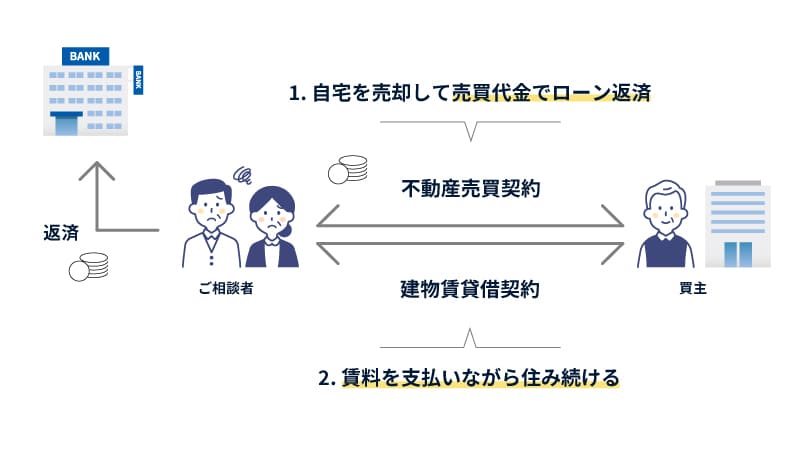

2. 任意売却でリースバック

債権者(抵当権者)の承諾を得て第三者に自宅を売却し、賃貸で住み続ける

住宅ローン特則を付した個人再生の認可が下りなければ、もう1つの方法として任意売却でリースバックをする方法がございます。リースバックは次のイラストの通り、買主に自宅を売却し、それと同時に建物賃貸借契約を締結することで住み続けられる不動産売却手法です。

強制競売で任意売却をするには早めの対応が必要

期限の利益を喪失させていない金融機関は任意売却の対応ができない

強制競売を申立てされていても、住宅ローンは滞納せずに支払をしている方も多くいらっしゃると思います。しかしこのままでは実は任意売却はできません。

金融機関が任意売却を認めるには、期限の利益を喪失させて債権管理が債権回収部門や保証会社に移行している必要があるのです。よって強制競売後に任意売却をしたい旨を申し出ても、「期限の利益を喪失させて債権管理窓口が変更するまでお待ちください。」と言われてしまいます。つまり金融機関の手続きに時間がかかるということです。強制競売で任意売却をしたい場合は早めに対応をして下さい。