.png)

税金を滞納するとどうなる?

納税は国民の三大義務のひとつです。たとえ自己破産しようとも納税の義務が免責されることはありません。

そしてその納税を怠ると法律に基づき役所は次のような手続きに移行します。

- 督促

- 差押のための財産調査

- 差押

- 換価処分(公売もしくは取立)

2. 督促

納期限までに税金を完納されなかった場合、税法の定めによって市役所等は「納期限後20日以内に、督促状を発し」なければなりません。督促手数料や上記延滞金を加算して納付するよう督促されることとなります。

延滞金が課される

一般的には納期限の翌日から納付の日までの期間の日数に応じて、税額(1,000円未満の端数があるときは、これを切り捨てます。)に納期限の翌日から2か月を経過する日までの期間については(1)年7.3%、当該納期限の翌日から2か月を経過した日以降の期間にあっては(2)年14.6%を乗じて計算した金額の延滞金が課されます。

| 計算期間 | 延滞税率 |

|---|---|

| 納期限の翌日から2か月を経過する日まで | 年率7.3% |

| 納期限の翌日から2か月を経過した日以降の期間 | 年率14.6% |

3. 差押のための財産調査

差押の準備として滞納者の財産調査を実施します。この調査は法律に基づき実施されるもので、本人の承諾を得ることなく調査することが可能です。一般的には以下のような問い合わせ先を調査します。

- 官公署

- 金融機関

- 生命保険会社

- 勤務先

- 取引先

4. 差押

自主的な納付に応じない場合、また、財産調査により一定の財産を発見した場合は、滞納者の財産を差し押さえます。差押えは滞納者の特定の財産について、滞納者の意思に関わりなく、法律上の処分(売買、贈与)や事実上の処分(き損、破棄)が禁止されます。

差押の対象は主に以下の通りです。

- 不動産

- 自動車

- 預貯金

- 生命保険解約返戻金

- 給与

- 売掛債権

不動産差押の場合は登記簿へ「差押」と記載され、登記簿上の権利者(抵当権者等)へ差押通知書を送付します。差押登記がなされた後に所有権の移転があったとしても、差押が優先されるため、所有権移転前の滞納者の財産として、換価(公売)処分することが可能です。給与差押の場合は勤務先、預貯金の場合は金融機関へ差押通知書を送付します。

5. 換価処分(公売もしくは取立)

差し押さえられた不動産や自動車は「公売」にかけられ換価されます。預貯金であれば金融機関、生命保険解約返戻金であれば生命保険会社、給与であれば勤務先、売掛債権であれば取引先から直接取立てを実施します。それらの金銭は滞納している税金に充当されることとなります。

公売とは

公売とは、差押した財産を入札等の方法により換価して滞納税に充当するための手続のことです。以下詳しく説明します。

参加資格と公売の方法

公売の参加資格

農地のように一定の資格が必要な場合を除き、原則として誰でも参加が可能です。ただし次の者は参加することができません。

- 滞納者

- 国税庁、国税局、税務署の職員

- 公売への参加を制限されている方

公売される財産の種類

- 不動産

- 絵画、宝石、時計などの動産

- 自動車やゴルフ会員権など

公売の方法

公売の方法は大きく分けて2通りです。

- 入札

- 競り売り

1. 入札

入札を行った参加者のうち、最高価額の入札者に売却する方法です。

期日入札(特定の公売日)に公売会場で入札するか、もしくは期間入札(ある一定期間)内に直接又は郵送等で提出という形で入札するかに分けられます。不動産の場合は期間入札となります。入札はもちろんインターネット※でも参加が可能です。 ※詳しくは国税庁ホームページ「公売情報」をご参照ください。

2. 競り売り

買受希望者が順次高価な買受申込みを行い、最高価額の買受申込者に売却する方法です。なお、競り売りは、インターネットオークションサイトにおいても実施しています。

公売のスケジュール

入札期間のおよそ1か月前に公売の公告(国税庁HPに公売情報が掲載)され、入札からおよそ1.5~2月後には所有権が買受人に移転します。

解決方法

解決方法は次の2つです。

- 分納等の相談

- 任意売却

1. 分納等の相談

納付をしたいという意思を示すことが肝要

納付が困難な場合、各役所とも分納の相談窓口を設けております。役所の担当者も差押や換価処分については法律に定められた通りに粛々と進める必要はありますが、「連絡がつかない」「納付の意思がないと判断できる」ことがなければ柔軟に対応はしてもらえます。大切なことは納付をしたいという意思表示です。

2. 任意売却

「公売よりも高く売れる」「滞納している税金のための差押解除費用を捻出できる」

公売や競売を避けてより良い条件で不動産を売却する手法を任意売却と言います。任意売却では次のような解決方法も可能です。

- 少しでも高く売りたい

- 売却後も住み続けたい

- 引っ越し代や納税資金が欲しい

税金を滞納している人にこそ任意売却をオススメする理由

競売・公売と比較

引っ越し代・税金・残りの住宅ローンともに任意売却の方がメリットが多いことは一目瞭然

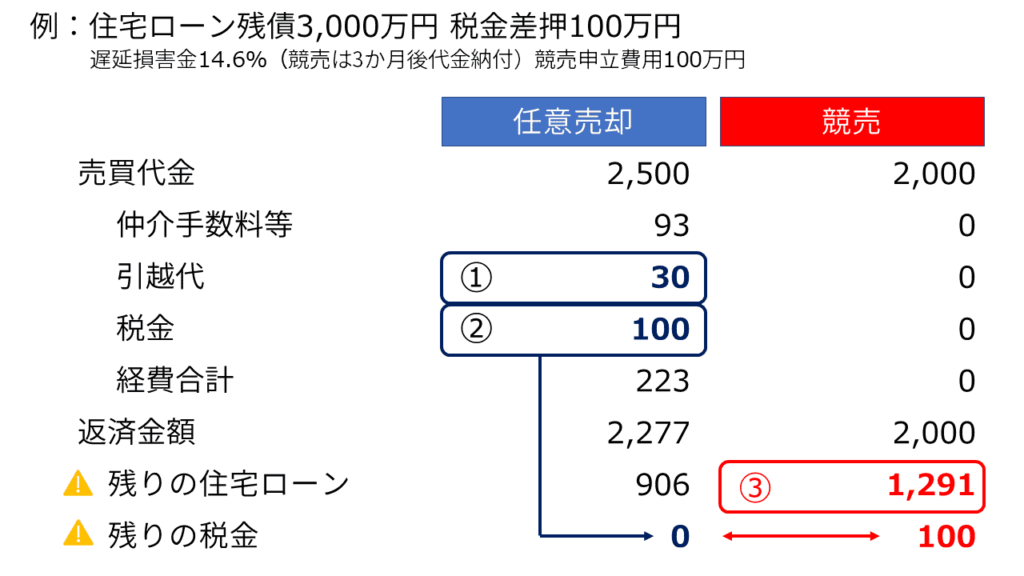

公売についても競売と同様の配当順となります。では競売後と任意売却後で滞納している税金はどう変わるのでしょうか。次の事例をご覧ください。

① 引越代

債権者が引越代を経費の一部として認めてくれます。不動産取引をする上で先行して引越しをしなければいけないことは明白だからです。また買主との交渉次第では売買代金にプラスαで引越代を用立ててもらうことも可能でございます。

② 税金

税金は本来住宅ローンの後順位に位置する債権です。よって競売の場合、落札金額で住宅ローン(元金・遅延損害金・競売申立費用含む)全て完済し終えてようやくその余りが税金に配分されます。しかし任意売却の場合、税金の差押があると不動産取引ができないため経費として認めざるを得ません。税金はたとえ自己破産しても払わなければならないものです。税金の滞納があるかないかで再起までの道のりも違ってくるでしょう。

③ 残りの住宅ローン

任意売却では競売と比べて385万円も減額されています。その要因は2つです。1.売買代金が高い(競売は時価の8割程度が一般的)ことと、2.遅延損害金が少ない(返済時期が競売よりも早まる)こと。引越代30万円と税金100万円の支払いを経費で認めてもらえたにも関わらずです。