.png)

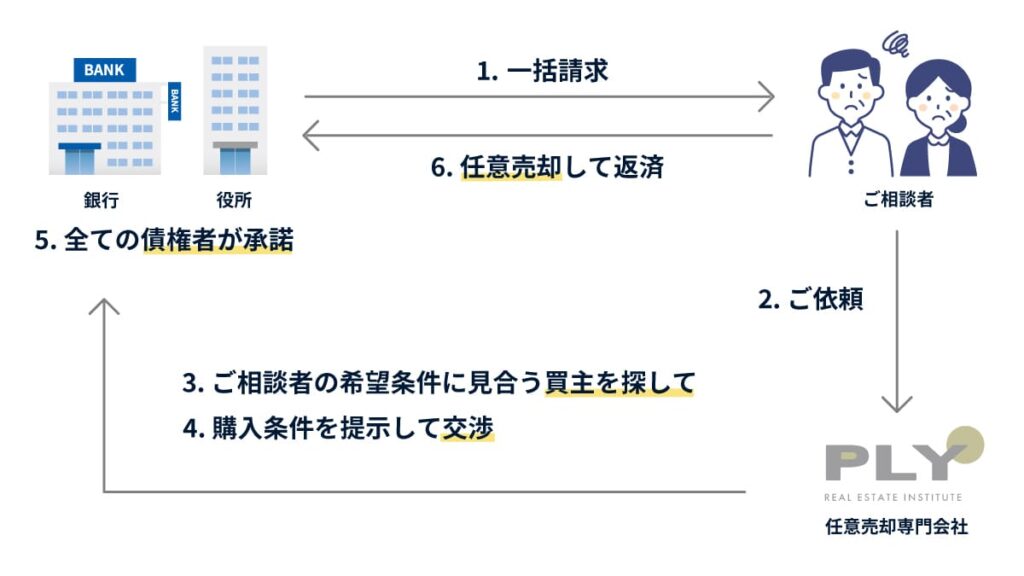

任意売却とは

任意売却とは

- 「売買代金<住宅ローンの残債」での売却

- 各債権者の債権額より少ない支払いでの抵当権抹消・差押解除

- 競売の取り下げ

のいずれかもしくはその複数について、金融機関・役所や税務署など全ての抵当権者・差押権者から予め合意を取り付け売却すること。要するに債権者の承諾を得た上で、ご本人の任意(ご希望条件)で不動産を売却する手法のことを任意売却と言います。

皆さんは月々10万円前後からの住宅ローンを返済されていらっしゃる(いらっしゃった)と思いますが、そもそも住宅ローンを分割で返済する権利(「期限の利益」という)があるからこそこのような返済が認められているのです。

しかし住宅ローンを延滞したり、税金の滞納等で差押されたりすると、「期限の利益」という権利はなくなり(「期限の利益の喪失」という)、金融機関は返済を求めて住宅ローンの残金を一括で請求してきます。当然ながらそのような大金は支払えるワケがありません。そうすると金融機関はご自宅に設定された抵当権(期限の利益が喪失した場合、競売で強制的に抵当権を設定している不動産を換価し債権を回収できる権利)を実行し、住宅ローンの回収に着手するのです。

このような状況の中で、予め各債権者に合意を取り付けご自身の望む形での売却を目指す、それが任意売却です。

任意売却でできること

では具体的に任意売却ではどのような希望条件での売却ができるのでしょうか。もちろん細かい希望条件は人それぞれですが、基本的に次の3つが挙げられます。

- 競売よりも高く売却することができる

- 住み続けることができる

- 引っ越し代・納税資金等を確保することができる

任意売却と競売の比較

精神的にも金銭的にも任意売却はメリットだらけ

任意売却と競売の比較表です。

次では具体的な数字をもってご説明します。

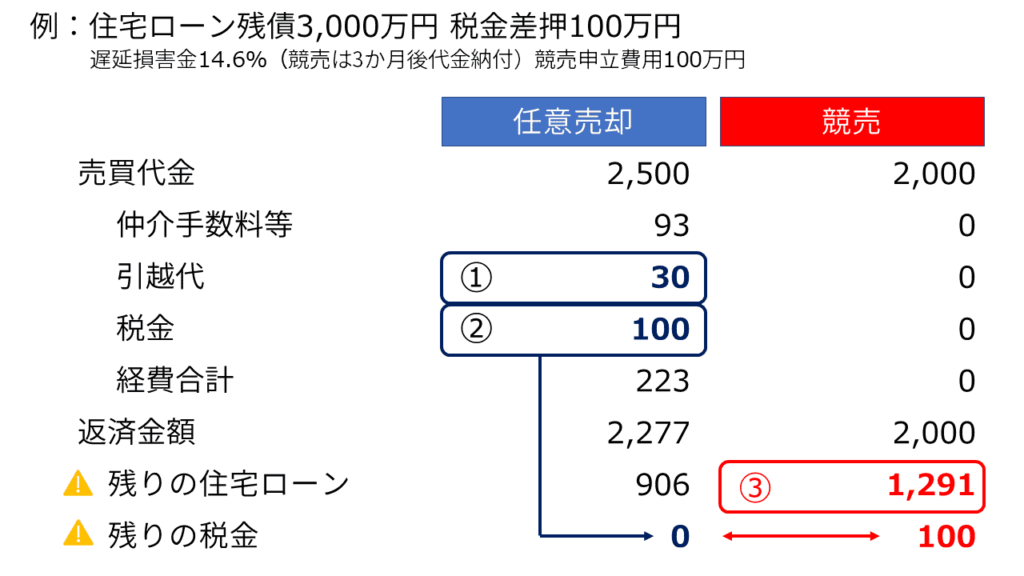

金銭的メリットを解説

引っ越し代・税金・残りの住宅ローンともに任意売却の方がメリットが多いことは一目瞭然

任意売却では滞納していた100万円の税金を完納、住宅ローン残債を385万円減らすことができたという事例です。

① 引越代

債権者が引越代を経費の一部として認めてくれます。不動産取引をする上で先行して引越しをしなければいけないことは明白だからです。また買主との交渉次第では売買代金にプラスαで引越代を用立ててもらうことも可能でございます。

② 税金

税金は本来住宅ローンの後順位に位置する債権です。よって競売の場合、落札金額で住宅ローン(元金・遅延損害金・競売申立費用含む)全て完済し終えてようやくその余りが税金に配分されます。しかし任意売却の場合、税金の差押があると不動産取引ができないため経費として認めざるを得ません。税金はたとえ自己破産しても払わなければならないものです。税金の滞納があるかないかで再起までの道のりも違ってくるでしょう。

③ 残りの住宅ローン

任意売却では競売と比べて385万円も減額されています。その要因は2つです。1.売買代金が高い(競売は時価の8割程度が一般的)ことと、2.遅延損害金が少ない(返済時期が競売よりも早まる)こと。引越代30万円と税金100万円の支払いを経費で認めてもらえたにも関わらずです。

任意売却のデメリットは2つ

では任意売却にはデメリットはないのでしょうか。次の2つがございます。

デメリット1. 連帯保証人がいる場合は合意が必要

住宅ローンは原則連帯保証人不要のため該当者はあまり多くありませんが、ご離婚された元配偶者の方が連帯保証人になっているケースなどではやり取りが必要となります。

デメリット2. 債権者の了解が得られない場合は徒労に終わる

任意売却を成立させるためには、競売取り下げ・抵当権抹消・差押解除について予め全ての債権者から合意を取り付けなければなりません。売買代金、その他債権者との配分案、入札日までの残り時間、買主属性、販売方法などあらゆる面において納得いただかないと合意には至りません。つまりひとつのピースでも欠けてしまうと不成立に終わる、それが任意売却の特徴のひとつです。

任意売却が可能な期間とは

法律上は競売の開札日の前日までに決済(所有権移転及びローンの返済)を終える必要あり

任意売却をするのであれば債権者に競売を取り下げてもらわなければなりません。法律上は開札日の前日まで競売の取り下げは可能ですが、債権者側(担当者)からすれば取下げ手続きの手間(社内稟議や裁判所手続き)や書類不備による取下げ失敗のリスクなどを勘案して、ギリギリでの競売取下げを断ることもございます。

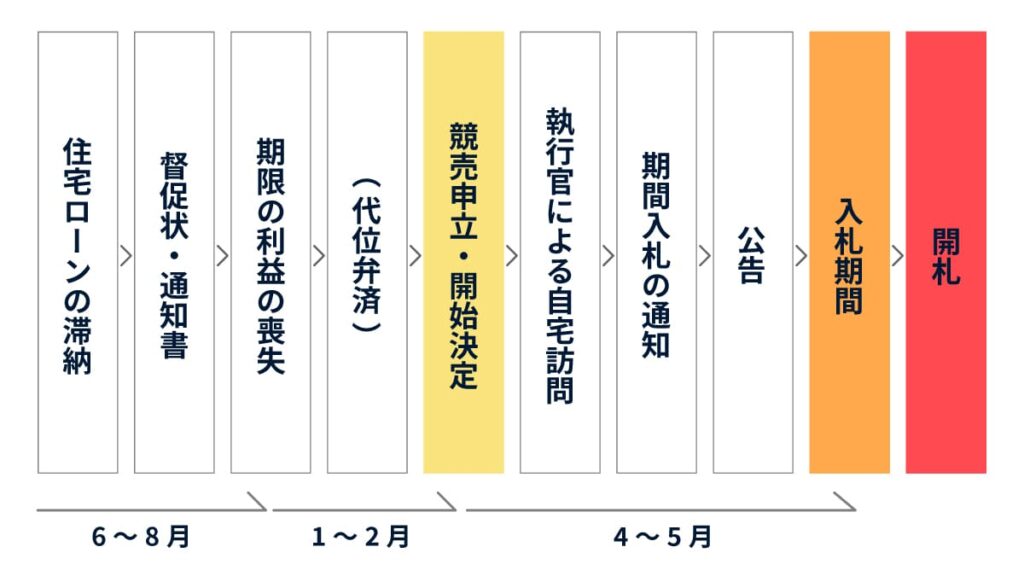

競売のスケジュール

では具体的に競売のスケジュールを確認していきましょう。以下の通りです。

| 住宅ローンの滞納 | 滞納6か月までは銀行窓口対応。督促状などが送付されます |

| 期限の利益の喪失 | この日から遅延損害金(一般的には14.6%)が発生します |

| 保証会社による代位弁済 | 債権の窓口が保証会社(または債権回収会社)に移ります |

| 一括請求 | 一括請求と併せて、不払いの場合競売申立の準備に入る旨の案内が届く |

| 競売申立 | 債権者が予納した競売申立費用(約60~100万円)も請求額に加算 |

| 執行官調査(申立から約1か月) | 不動産鑑定士とともに執行官が室内を調査しに来ます |

| 入札日・売却基準価額の決定 | 査定金額に0.7(0.6)を乗じた金額が売却基準価額となり、入札日が決定 |

| 入札(申立から約4~5か月) | 1週間ないし2週間の入札期間が設けられます |

| 開札 | 入札日から2週間以内に開札 |

競売の流れについては次の記事でより詳しく解説しております。ご参照ください。

任意売却失敗の原因は主に3つ

メリットの多い任意売却。しかし当然ながら任意売却が失敗に終わることもございます。その原因は主に次の3つです。

原因その1. 債権者の応諾価格(承諾する売却金額)が高いため買い手がつかない

当然ですが相場よりも高い金額を提示されたら買い手は見つかりません。原則として任意売却の方が競売よりも高く売れるため、債権者にとってもメリットがあり、回収見込み額だけで判断していただければ成立するはずです。しかし社内等の特別な事情により、相場より1~2割高い金額を提示する債権者も存在したりします。

原因その2. 時間が足りない

債権者に任意売却の申し出をしてから査定書を提出し、債権者側で販売価格について協議してもらいます。その間にその他債権者(第二位以下の抵当権者、税務署等、管理組合など)とお話をしていき配分の調整を図っていきます。各債権者の反応を見ながら経験則をもって販売活動がスタートします。時間が足りなすぎると買い手を探すにも苦労するばかりか、債権者がそもそも任意売却を受け付けてくれないというリスクもございます。

原因その3. 不動産仲介会社(担当者)による力量不足

各債権者は当然ながらまず自分たちの債権額を満額回収しようというスタンスで対応してきますが、希望ばかりを聞いていたら雪だるま式に売却金額が大きくなっていってしまいます。そうなったらそもそも買い手が付きません。応諾価格は仲介会社の交渉によって高くなることも十分にあるのです。このことは買主に対しても同様です。このような交渉は一朝一夕でできるようなものでもなく、同じ会社でも担当者によって交渉力が大きく異なるというのが実際のところです。

相談先の種類と特徴も理解した上でご判断下さい。

※ 相談先の種類と特徴

任意売却の成約には合意を取り付けるべき相手(金融機関・役所・税務署・管理組合・弁護士・買主・リースバック投資家など)がたくさんいます。それぞれの意見を尊重しながら粘り強く調整を図らなければなりません。よって担当者の経験値、交渉力や可能思考などがポイントとなってきます。そういう意味では業者選び・担当者選びは成否を分ける上でとても重要です。以下、相談先を列挙しました。大切なご自宅のことです。2者以上にご相談されることをお奨めします。

1. 一般の不動産会社

債権者との交渉経験が浅く、リースバック経験も多くありません。

2. リースバック・任意売却紹介サイト(WEB会社運営)

事例や説明のサイトを構築して他社に紹介。広告料や紹介料が主な売上のため、担当会社・担当者の経験値については未知数。

3. 一般社団法人

組織としての任意売却の経験値は多数。ただしたくさん集客をし、各会員で案件を割り振るため、担当会社・担当者の経験値については未知数。

4. 任意売却専門会社

経験値はあるケースが多い。リースバックをご検討の場合は買戻しまでのサポート等も含めての対応の見極めが必要。

5. 弁護士

自己破産の申請を主業務としています。ただし自己破産を先行すると任意売却の成功率は確実に下がります。(管財事件になった場合、財産処分権限は破産管財人に移り、かつその破産管財人の報酬を売買代金の中から捻出しないといけないためです。)自己破産は任意売却後がお奨めです。ちなみに自己破産の弁護士報酬等も財産が減るため割安になります。

お問い合わせ

※お電話でのお問い合わせの場合、Googleアプリからだと電話タップがしづらいことがございます。その際は大変恐縮ですが、Safariで検索表示していただくかメモ書きしてお掛け下さい。