.png)

保有資格)

宅地建物取引士/貸金業務取扱主任者/行政書士/事業承継・M&Aエキスパート

プロフィール)

リースバック・リースバック買戻し・親族間売買・共有持分等含む任意売却実績500件以上。金融機関元融資責任者の経験を活かしてリースバック買戻しや親族間売買のローンをサポート。また親族間売買に必要不可欠な相続の専門知識を有する相続専門行政書士でもある。

詳しいプロフィールはこちら

リースバックはトラブルが急増しております。(※理由はこの記事に掲載)よってまずは親族間売買(協力的な親族がいない場合も方法あり)を検討することをオススメしております。親族間売買についてはこちら

リースバックについて、リースバックのデメリット、トラブル事例やトラブルが多い理由などを解説します。(読了およそ5分)

リースバックとは

当社ではリースバックやリースバック買戻しのサポートを実施しておりますが、即断でのリースバックの検討をオススメしてはおりません。なぜならリースバックはお金の問題を解決するための一手段であり、他の解決方法ともよく吟味した上で決断しなければ必ず後悔するからです。注意点も踏まえながら解説致します。

リースバックについて解説

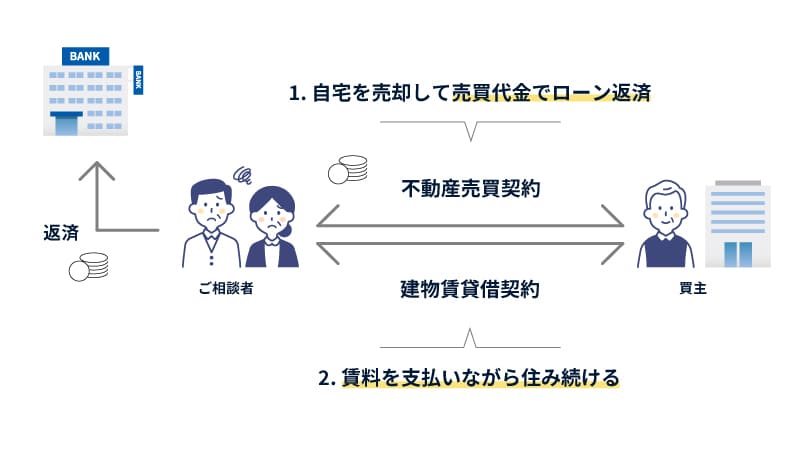

第三者(投資家)にご自宅を購入してもらい、その買主と賃貸借契約を締結。売却後も家賃をお支払いしながら住み続けることができる

不動産売買契約を締結することにより買主から売買代金を受け取り、住宅ローンや税金等を完済。まとまった金額をお手元に残すことができます。それと同時に買主と建物賃貸借契約を締結。賃料を支払いながら売却したご自宅に住み続けることができます。

要するにご自宅を現金化すると同時に通常の賃貸物件と同様に買主から自宅を借りて月々家賃をお支払いしていくというものです。このリースバックについては居住用不動産(一戸建て・マンション)に限らず、自社ビルや自社店舗なども可能で、事務所・店舗部分のみリースバックされる方もいらっしゃいます。

また、将来的にお子様が就職したら買戻しをさせたいなどというご要望があれば、予め買戻しできる金額について合意を取り付けることもできます。

リースバックで合意すべき4つの契約項目

不動産売買契約と建物賃貸借契約で取り決める契約項目およびリースバック特有の契約項目の4つです。

- 売買代金

- 賃料

- 賃貸借契約期間

- 買戻し金額

1. 売買代金

賃料、期間そして買戻し金額算定の基準となってきます。任意売却の場合であれば投資家からご要望のリースバック条件(賃料、期間、買戻し金額)が提示されやすいよう債権者と交渉を致します。

2. 賃料

売買代金、期間、そして賃料相場などを勘案した上で投資家が条件を検討します。原則として売買代金が高くなるほど賃料も高くなります。

3. 賃貸借契約期間

長期間住み続けることをご希望される方がほとんどですので、投資家の方には長期間前提での期間設定をしていただいております。売買代金が高くなれば賃料も高くなるという原則はお伝えの通りですが、期間の設定次第では「売買代金は高く、家賃も安く」ということも可能ですので、この期間という条件は非常に重要な要素となってきます。

4. 買戻し金額

買戻しを希望される場合は買戻し金額も売却前に決めておかなければなりません。また具体的にどのように買戻しをするのかについても詳細をきっちりと決めておかなければトラブルの原因ともなります。

リースバックのデメリット

リースバックは決して良いことばかりではありません。デメリットを詳しく見ていきましょう。

- 売却金額が市場相場よりも低くなる

- 無期限で住み続けられるワケではない

- 家賃が賃料相場よりも高くなる可能性もある

- 買取業者に所有権が移転するため、賃料を滞納すると退去させられる

- 買戻しはかなりハードルが高い

1. 売却金額が市場相場よりも低くなる

冒頭でもご説明した通り70~80%前後での取引が多いようです。中には賃料を下げたいがためにもっと安く売却する方もいらっしゃいますが個人的にはオススメできません。

2. 期限なく住み続けられるワケではない

ほとんどのところはよくて2年位です。割安な賃料であればあるほどその期間は限られると考えておいて下さい。

3. 家賃が賃料相場よりも高くなる可能性もある

賃料は売買代金によって決められます。もちろん賃料相場も判断材料ですが、「賃料が下がる=売買代金を下がる」という認識はしておきましょう。

4. 買取業者に所有権が移転するため、賃料を滞納すると退去させられる

実は買取再販物件の仕入れの一環としてリースバックを行っている会社も少なくありません。そういう業者の本音としては”退去してもらいたい”です。気を付けなければなりません。

5. 買戻しはかなりハードルが高い

理由は2つです。

- 買戻し金額(売却した金額の10~30%上乗せ)+諸経費

- 買戻しのサポートがない

なお買戻しのサポートがないのは、買主の本音としては”退去してもらいたい”からです。しかも所有権が相手方にあるため、あとで他の専門家に相談してもそもそも買主から門前払いされてしまいます。

リースバックのトラブル

リースバックの主なトラブル事例

まとまったお金を手元に残しながら、自宅に住み続けることができる

- 安く売却してしまった

- 賃料を滞納し退去・契約更新できずに退去

- 賃料を値上げされた

- 買戻しに全く協力的ではなかった

- 勝手に売却されてしまった

1. 安く売却してしまった

「すぐにリースバック!」「賃料をとにかく下げたい!」方は注意

一番多いトラブルです。競売回避のためなど急ぎリースバックを検討する人が陥りがちです。「なるべく賃料を抑えたいばかりに安く売却してしまった。」「買戻しができると信じて安く売却してしまった」などです。

2. 賃料を滞納し退去・契約更新できずに退去

リースバック業者の多くの本音 "退去してもらいたい" を理解しておくこと

契約期間中に無理やり退去させるような業者さんは少ないですが、賃貸借契約に基づいて対応してきます。

- 賃料を滞納したら保証会社経由で強制的に退去させる

- 定期建物賃貸借契約で再契約不可と言われた

が多いです。トラブルというよりも契約に対する理解不足と言ってもよいかもしれません。

3. 賃料を値上げされた

普通賃貸借契約でも賃料値上げは可能

賃貸借契約は普通であれ定期であれ2年間が一般的です。そして普通賃貸借契約の契約更新時、定期建物賃貸借契約の再契約時に賃料を値上げすること自体は可能です。再契約に関してはベースとなる賃料がありませんので一気に上がることもございます。ご注意ください。

4. 買戻しに全く協力的ではなかった

基本的に買戻ししてほしくないリースバック業者が多い

リースバック業者のほとんどはリフォームして再販するための不動産の仕入れをしているところがほとんどです。よって買戻しはあまりしてほしくありません。もちろんそうでない業者もいますが基本はそのようなスタンスです。よってリースバック前の準備が重要です。

5. 勝手に売却されてしまった

多い事例ではありませんが、売却自体は可能

もちろん賃貸借契約は引き継がれますので問題はありませんが、以下の場合は大きなトラブルになるでしょう。

- 買戻しの約束が継承されるか不明

- 定期建物賃貸借契約はかなりの確率で再契約不可

リースバックでトラブルが多い理由

ではなぜこのようなトラブルが起こってしまうのでしょうか。理由は主に2つあります。

理由その1. リースバック業者の実態を理解していない

リースバック業者のほとんどは、退去後にリフォームして再販売する不動産を仕入れているに過ぎない

国土交通省HP掲載資料にあるリースバック業者大手含む36社へのアンケート※によると賃貸借契約期間3年以下が92.9%、買戻し実績は1.2%という結果があります。つまりほとんどのリースバック業者は3年以内に退去してもらいリフォームして再販売する予定でリースバックの仕入れを行っているということです。まずこの点があなたが抱いているイメージと大きく異なるのではないでしょうか。そして当然ですがリースバック業者とは必ず利益相反する関係です。あなたのお金や相続の問題解決よりも自社の利益を優先させることは明白です。

※消費者向けリースバックガイドブック策定に係る検討会配布資料4より

理由その2. 他の解決方法と比較検証していない

リースバックはお金や相続の問題を解決するための一手段に過ぎない

リースバックは相場よりも割安で売却することを前提としております。そもそもリースバックを検討する方々は、目の前にあるお金の問題をすぐにでも解決したいという願望に囚われている傾向にあり、「資金を調達しつつ自宅に住み続けることができる」という甘言に惑わされて誤った意思決定をしてしまいがちです。しかしその他の解決方法を徹底的に比較検証してから決断するのであればトラブルになることはありません。リースバックは決して究極の解決方法ではないのです。

正しいリースバック専門家の選び方

リースバックの目的別で見る専門家の必要スキル

- 競売回避タイプ

- 資金調達タイプ

- 認知症・相続対策タイプ

1. 競売回避タイプ

任意売却(オーバーローン)でのリースバック実績

競売回避を目的としてリースバックを検討する場合、任意売却(オーバーローン)でのリースバック成約実績が必要不可欠です。一般的なリースバック業者はアンダーローンを前提として査定を行いますので、任意売却に対応できません。

2. 資金調達タイプ

融資業務に精通していて、その他の資金調達のサポートができる

資金調達を目的とする場合において、リースバックは必ずしも最良策であるとは限りません。その他の資金調達も含めてサポートができる融資業務に精通している専門家が必要です。あなたが抱えている問題はお金に関することです。不動産屋さんではなく金融の専門家に相談すべきです。

3. 認知症・相続対策タイプ

相続に関する専門知識を有している

認知症や相続対策としてリースバックを検討する場合は相続の専門知識がある専門家にご相談下さい。相続に関する税制や法律、相続発生時の実務などに理解がないとかえって将来の問題になるケースがございます。しかもその事実が発覚するのは数年後です。

お問い合わせ

※お電話でのお問い合わせの場合、Googleアプリからだと電話タップがしづらいことがございます。その際は大変恐縮ですが、Safariで検索表示していただくかメモ書きしてお掛け下さい。