.png)

こんなお悩みございませんか

✓ 連帯債務・連帯保証を外れたい

✓ 離婚後も子供と家に住み続けたい

✓ 相手の共有持分を買い取りたい

✓ 住宅ローンそのままで離婚した妻が住み続けているが支払がきつい

✓ 自宅を売却してお金を分ける予定だが財産分与はどうする?

✓ 実家の土地に夫名義の建物があって困っている

条件によって異なる解決方法

離婚時における住宅ローンの問題は様々な条件によって解決方法が異なります。条件と解決方法について詳しく見ていきましょう。

考慮すべき5つの条件

考慮すべき5つの条件

- 不動産の資産価値と住宅ロンの残高

- 不動産の所有者

- 住宅ローンの契約名義

- 離婚後の自宅の利用方法

- 財産分与の取り決め

1. 不動産の資産価値と住宅ローンの残高

「不動産の資産価値-住宅ローンの残高(不動産の順資産価値)」がプラスなら「アンダーローン」、マイナスであれば「オーバーローン」となります。住宅ローンの条件変更や売却などあらゆる解決方法の方向付けは不動産の純資産価値がプラスかマイナスかによって大きく異なります。

2. 不動産の所有者

不動産の所有者は誰か。それは単独所有か共有か。共有の場合であれば夫婦以外の親族の名義はないか。住宅ローンの条件変更にせよ売却にせよ不動産の所有者の承諾は絶対条件となります。また住宅ローンそのままに所有者が変更(相続または住宅ローンそのままで所有権移転)している場合は慎重な対応が必要です。

3. 住宅ローンの契約名義

住宅ローンの契約名義が誰なのか。債務者は単独か夫婦連帯か。(物上)保証人はいるのか。夫婦間だけならまだしも保証人がその両親に及んでいる場合は問題も複雑化します。住宅ローンの契約名義をしっかりと確認しましょう。

4. 離婚後の自宅の利用方法

利用方法は「住み続ける」か「売却」するか、「住み続ける」場合においては夫婦のうちどちらが住み続けるのか。離婚後の利用方法によって解決方法は大きく変わります。もしくは金融機関の対応次第で希望を変更することもあるでしょう。いずれにしても自宅の利用方法に応じて解決方法を選択していく必要があります。

5. 財産分与の取り決め

離婚時に売却して手元に残ったお金をどう分けるかも重要になります。またその金額があまりにも多額になると、他人間の金銭の授受として贈与税の対象となってしまいます。財産分与であれば非課税になりますので、しっかりと対応する必要があります。

6つの解決方法

ではその解決方法を見ていきましょう。離婚と住宅ローンの問題を解決するには以下の6つの解決方法がございます。

1. 住宅ローンの条件変更(連帯保証人を外れる)

パターン1:債務者がそのまま自宅に住み続けることを条件に、連帯保証人を「退去する配偶者→主債務者の親族」へ差替

パターン2:債務者が自宅を退去し住宅ローンはそのままで「配偶者と子供」が住み続ける

とても難しいと言われている解決方法です。お借入れの金融機関が認めてくれることが大前提となります。 1. 返済原資である収入が安定していることの確認 2.「離婚条件確定」確認のための離婚協議書の用意 が必要です。パターン1の場合はご本人と連帯保証人(主債務者の親族)収入の審査です。

2. 住宅ローンの借換

パターン1:債務者がそのまま住み続けることを条件に、連帯保証人(自宅退去する配偶者)を外すために住宅ローンの借換を行う

パターン2:夫婦ともに連帯債務の場合は、住み続ける方が住宅ローンの借換を行う

パターン1であれば通常の借換とほぼ同様のため、借換先の審査が通れば手続きが行えます。

しかしパターン2の場合は事情が異なります。不動産の登記簿謄本で夫婦共有・夫婦連帯債務であることの確認は取れますので離婚であることが分かってしまいます。そして離婚の場合、通常の借換もしくは新規の住宅ローン審査よりもハードルは上がります。住宅ローンの審査は 1. 収入 2. 不動産価値 3. 団体信用生命保険 の3つで構成されていますが、離婚時の審査には 1.収入 に重点が置かれるためです。考えれば当然です。不動産価値は購入時よりも下落し、健康リスクも高まっているからです。そして当然ながら「離婚条件確定」確認のための離婚協議書も金融機関から提出を求められることがほとんどでしょう。

3. 親族間売買

パターン1:相手の持分を買い取りたい・自分の持分を売却したい

パターン2:実家の土地上にある夫名義の建物を買い取りたい

パターン1・2いずれの場合も「不動産売買契約」の締結が必要です。価格なども双方話し合いが必要になります。ほとんどのご相談者は住宅ローンが解消できれば問題ない金額で合意をしますが、アンダーローンになると「財産分与」にも関連してくるため慎重な取り扱いが必要となります。その場合は「財産分与書(離婚協議の一部)」も必要になる可能性もございます。

4. リースバック(第三者に売却してそのまま自宅に住み続ける)

「 ローンの審査が通らない。けど住み続けたい。」人向け

条件変更・借換・親族間売買で解決すればよろしいですが、時にはローン審査が通らず難航することがございます。その場合はリースバックという解決方法があります。以下の2つの契約を同時に行う手法です。

1. 不動産売買契約で投資家に自宅を売却

2. 建物賃貸借契約で投資家から建物を借りる

また条件次第で買戻しをすることも可能です。

ただし売買代金は市場相場よりも安くなるため注意が必要です。住み続けたい側はリースバックを望みますが、退去する側は少しでも高く売却してお金を分けたいからです。

5. 任意売却(オーバーローンの不動産を売却)

不動産がオーバーローンの場合は将来禍根を残さないためにも離婚時に清算をするのがベスト

条件変更・借換・親族間売買・リースバックともに基本的にはアンダーローン(不動産価格よりも住宅ローン残債が少ない)の場合に有効な解決方法となります。しかしオーバーローンの場合は異なります。

任意売却とは住宅ローンを借りている金融機関(保証会社・サービサー等)の承諾を得て売却をする方法です。売却後は残債も残りますが、離婚時に全てを解決しておくことは決して悪いことではありません。むしろそのままにしておくと離婚後数年経過してから問題が発生するということも考えられます。

ちなみにオーバーローンの場合とても難しいですがリースバックで解決できた事例もございます。

6. 通常売却(財産分与合意書が必要なケースも)

財産分与が焦点になることも多い

通常の売却といえども離婚ではもめ事も発生します。決済時のお金の振り分けなど様々な点をケアしつつ財産分与にも配慮して売却しなければなりません。

いずれにしても金融機関や相手方の意向なども踏まえつつ、5つの条件を考慮しながらどの解決方法を選択すべきか丁寧に検証することが大切です!

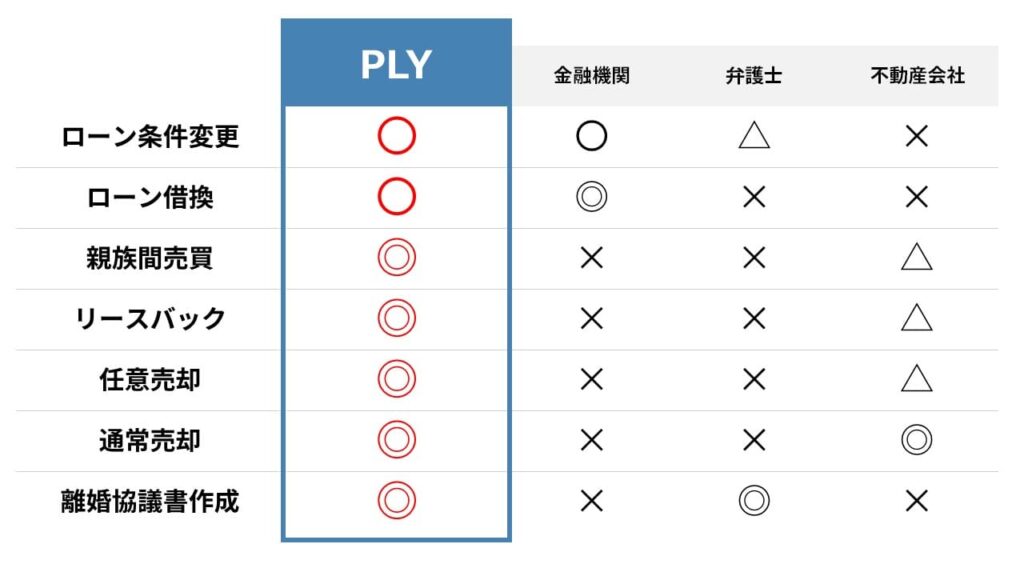

一般的な相談先の対応

では一般的な相談先はどのような対応になるのでしょうか。

1. 金融機関

専門家なしでの条件変更・借換相談はハードルが高い

対応サービス:住宅ローン条件変更・借換

住宅ローンは「返済能力」「不動産評価」「団体信用生命保険加入」の審査クリアが条件です。債務者・連帯保証人など条件変更をする、もしくは借り換えをするということは、初めから住宅ローン審査をするのと同じ作業です。専門家なしでの相談は具体的なお話が進まない可能性が極めて高いです。

2. 弁護士

離婚における調停・裁判が主たる業務。資金調達サポートはなく、不動産取引は外注

対応サービス:調停・離婚裁判の代理人弁護士

養育費・慰謝料・婚姻費用・財産分与等で揉めている場合、双方代理人弁護士を選任して決着をつける、いわゆる調停・裁判離婚という方法があります。ただし調停・裁判で離婚をする夫婦は全体の1割程度で、残り9割は話し合い(協議離婚)で離婚が成立しており、弁護士の先生は介在しません。また不動産と住宅ローンの問題は専門外のため外注先・提携先が対応することになります。

3. 不動産会社

資金調達サポート・離婚協議は専門外のため対応不可。不動産取引も原則は通常売却(アンダーローン)のみ

対応サービス:通常売却(アンダーローン)のみで離婚協議書・財産分与合意書作成はなし

住宅ローンの条件変更・借換には対応しておらず、財産分与に関する協議書の作成も専門外です。また任意売却・親族間売買・リースバックについても経験したことのない会社や担当者がほとんどです。

つまり・・・

いずれの相談先も条件によって解決方法が変更する可能性があるにも関わらず、一部の解決方法にしか対応ができていないのです。

依頼する専門家に必要な3つの条件

つまり上記の6つの解決方法全てに対応できる専門家が必要となります。まとめると以下の3条件です。

1. リースバック・親族間売買・任意売却にも対応できる不動産会社・担当者であること

リースバック・親族間売買などの様々な不動産取引を経験した専門知識のある宅地建物取引士が不可欠

離婚と住宅ローンの問題に関しては様々な解決方法がございます。しかしこれらの不動産取引の実務を知らない不動産会社が担当すると間違いなく自宅を売却する方向に誘導されます。またオーバーローンの場合は対応してくれません。

2. 資金調達に強いこと 融資経験者が◎

金融機関の考え方をよく理解していること

解決方法のポイントとして資金調達が挙げられます。条件変更にしても借換にしても親族間売買にしても資金調達はとても重要です。金融機関の考え方をよく理解した融資経験者がベストです。

3. 離婚協議書・財産分与合意書作成にも対応できる

意外と疎かにされがちな書類。夫婦間でしっかりと取り決めが必要なケースも!

住宅ローンの条件変更・通常売却等で離婚協議書が必要なケースも起こりえます。不動産の売却にばかり目が行きがちでケアをしない専門家に任せると、後日問題が発生することもございます。注意が必要です。

当社が選ばれる5つの理由

当社が選ばれる5つの理由

- 併設の行政書士事務所が離婚協議書・財産分与合意書を作成

- フラット35の正規取次店で借換サービスに対応

- 不動産担保ローン系金融機関の元融資責任者の資金調達サポートあり

- リースバックや親族間売買にも対応

- 通常売却はもちろんのこと、任意売却にも対応できる

理由その1 行政書士事務所併設なので離婚協議書・財産分与合意書も作成できる

住宅ローンの条件変更で解決してしまえばたったの9,900円

6つの解決方法のうち一番安く済むのは住宅ローンの条件変更です。そして条件変更に際しては離婚協議書の提出を求められます。当社では代表が行政書士であるため、同オフィスに行政書士PLY法務事務所を併設しております。いちいち別の専門家に相談し直す必要はありません。

理由その2 フラット35の正規取次店で借換に対応

フラット35の正規取次店として直接審査担当者とやり取りしています

代表が不動産担保ローン系金融機関の元融資責任者の経験からフラット35の正規取次店を運営しています。不動産会社でも住宅ローンのあっ旋を行いますが、あくまで営業担当者が窓口となり審査がなされています。よって審査の内実は不明瞭です。その点当社では審査担当者と直接やり取りをしているためポイントを把握できます。

理由その3 不動産担保ローン系金融機関の元融資責任者があなたの借換をサポート

不動産担保ローンの融資責任者として500件超の融資実績を持つ代表がその他金融機関の借換にも対応

「 良い案件なのになぜ融資をしてくれないのか?」こういう意見を言う現場の営業マンがいます。しかしそれは筋違いです。融資する側としては本当は融資をしたいけれども法律の問題・資金調達の問題・管理面の問題などで残念ながら見送るのです。融資する側の考え方を理解していないことには融資の承認を取り付けることができません。

理由その4 リースバックや親族間売買専門

リースバック・親族間売買歴は10年。買戻し対応したお客様も多数。

近年一般化したリースバックなどの実績は多数です。しかし集客ツールとしてリースバックを広告している会社も多数見受けられます。お客様はリースバックが目的ではありません。あくまでお金や共有の問題を解決するための手段としてリースバックや親族間売買を検討するのです。問題が解決するまで何年先でもご対応致します。

理由その5 任意売却実績があるから安心。通常売却も当然に対応!

任意売却400件超の成約実績。弁護士の先生からのご相談・ご紹介も多数。

任意売却については1都3県の金融機関、サービサー、保証会社などほとんどの抵当権者と交渉してきた経験を持ちます。住宅ローンをすでに滞納してしまっているなどのケースでも相談可能ですし、これから任意売却したいというお客様にも対応しております。当然ですが通常の不動産売却も対応しており、夫婦間の金銭授受が多額になる場合には贈与税対策として財産分与合意書の作成も可能です。

他社との比較

代表あいさつ・プロフィール

離婚と住宅ローンの問題は離婚時にしっかりと解決しておかなければ、数年後必ず問題が発生します。

双方の話し合いから始まり親族等への報告や新生活の準備など離婚の手続きはとても大変なものです。そこに住宅ローンの問題が加わったら、いよいよ手に負えなくなります。当社は不動産にまつわるお金や共有の問題解決を主業務とする不動産会社であり、行政書士事務所でもございます。皆様のお役に立てるよう日々研鑽しておりますので、お手伝いさせていただけたら幸甚でございます。

鈴木崇規 TAKANORI SUZUKI

略歴)

明治大学商学部卒業

大学卒業後マンションデベロッパー開発事業部・事業用収益不動産の投資運用会社(アセットマネジメント事業部在籍)を経て年間1500件以上のご相談をいただくオーバーローン(住宅ローン滞納・競売)・共有持分・相続案件を取り扱う不動産売買仲介会社へ。共有持分・リースバックや親族間売買を含め400件超の成約実績を持つ。その後不動産担保ローン事業部の立ち上げを一任され、融資担当者件融資責任者として500件超の融資を行う。弁護士・税理士の先生からのご依頼・ご紹介も多数。

不動産売却以外のニーズにも真摯に取り組みたく、2020年1月株式会社PLY不動産研究所を設立。その後同オフィスに行政書士PLY法務事務所を併設。現在に至る。

保有資格)

行政書士/宅地建物取引士/貸金業務取扱主任者

相続アドバイザー協議会認定会員

事業承継・M&Aエキスパート

よくあるご質問

- 一人で相談に伺ってもよろしいでしょうか。

もちろんお一人でも結構です。ただし離婚と住宅ローンの問題はお二人の協力があって初めて取り掛かることができます。やり取りに齟齬や誤解が生じないようご一緒にご来社いただくことをまずはオススメしております。

- どのような解決方法がベストなのか分かりません。

通常の売却などと異なり相手方や金融機関などの対応によって解決方法も異なります。ご事情やご希望をお伺いし作業を行っていく中でどの解決方法にするかを決めていきますので、相談時点で決めておく必要はありません。

- 離婚後住宅ローンそのままで元妻が子供と住み続けています。問題ありませんか。

簡潔にいうと金銭消費貸借契約の契約違反となり、住宅ローンの一括返済を迫られる可能性がございます。早めのご対応をオススメします。

- オーバーローンでも住み続けることは可能ですか。

簡単ではありませんが金融機関から承諾を得て成約した実績もございます。

お問い合わせ

当社概要・アクセス

当社概要

| 会社名 | 株式会社PLY不動産研究所 |

| 代表者 | 鈴木崇規 |

| 住所 | 102-0073 東京都千代田区九段北1-7-3九段岡澤ビル5階 |

| 電話番号/FAX番号 | 03-6261-1011/03-6261-1012 |

| 設立年月日 | 令和2年1月6日 |

| 宅建番号 | 東京都知事(1)第104572号 |

| 事業内容 | 不動産に関するお金と共有の問題専門 同オフィスに行政書士PLY法務事務所併設 |

アクセス

〒102-0073

東京都千代田区九段北1-7-3九段岡澤ビル5階

■東京メトロ半蔵門線・東西線・都営新宿線

「九段下」駅 徒歩2分

■JR・都営大江戸線・東京メトロ有楽町線・南北線・東西線

「飯田橋」駅 徒歩6分

■東京メトロ半蔵門線・都営新宿線・三田線

「神保町」駅 徒歩6分